明天英伟达就要1拆10了,股价将从1200刀降至120刀,股东们的份额也随之变为原来的10倍。拆股降价,对散户更友好,也更能体现上市公司的公共属性。与之对比的,是高达62w美金/每股的伯克希尔·哈撒韦。巴菲特只希望自己公司的股票被专业机构持有,所以整出这么个天价。

所以在财务上,120刀/股和1200刀/股,没有任何区别,只是降低了投资者的门槛。

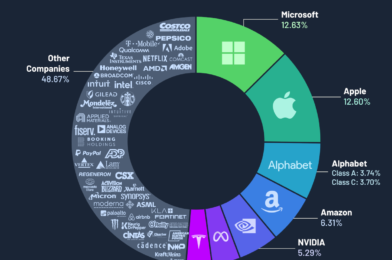

不过由于此次拆股,英伟达也终于和其他一线股票进入到一个差不多的「三位数区间」,例如微软股价是423,苹果股价196,Google 股价 175。现在多了一个英伟达 120刀,看上去整齐划一。

由于微软独树一帜的几乎覆盖了IT行业的所有市场、并且几乎每个行业都是一线玩家,所以我一直把微软本身作为一个增强纳斯达克指数。一个公司好不好,拿它跟微软碰一碰就知道了。

例如今天我用英伟达和微软的市盈率来互相碰一碰。

当前微软股价是423刀,市盈率36.7,英伟达(拆股后)股价120刀,市盈率70.74。对标微软,英伟达的目标股价应该是219刀,距离暴涨后的现在几乎仍有80%的涨幅空间。

同时,考虑到英伟达的业务基本都集中在芯片这种周期性强、毛利率(英伟达和微软的毛利率都在70%多)比较一般的业务上,而且公司仍处于业务高速上涨而非稳定的阶段,导致每股收益低至1.71刀(微软则高达11.55刀),70倍的估值在经历业务狂飙后必然逐渐下降,甚至只要稍微提高每股收益,就能轻松大幅降低市盈率——只不过股东恐怕不会希望英伟达省钱、还盼着英伟达加大投资和研发力度。最终英伟达的市盈率很大概率最终收敛于30附近。随着时间推移,暴涨不可妄求,但稳定的分红、稳定的增长则是触手可及的未来。

我这种简单对比股价和市盈率的方法,非常不准确,毕竟两家公司业务不同、市场地位不同,简单看两个数据就估算出目标价位是天方夜谭,最多只能当作一个大致方向而不是真实的投资依据。多头的分析永远阳光正面,空头的分析才可能有更高的信息含量,如果某一天发现了英伟达空头的真知灼见,就真的需要考虑一下是不是该平仓英伟达了。