这是我在2020年10月12日发表在公众号「古老湿」的一篇关于天津经济的文章,随后删文、同时封号7天。这篇文章提到的数据,均来自公开材料,有兴趣的读者,可以自己搜一搜。

实话,从来都不好听阿。

顺便吐槽一下,国家统计局的数据可视化,跟美联储比起来,可差得太远了……

天津是我长大的地方,离乡多年,依然对天津有很多特殊的情感。但同时,每每看到天津经济的负面新闻,我都能在一瞬间回想起那类似煤炭燃烧的异味空气、权力本位的行政机构、统治经济的巨型国企、孱弱的民营经济……感慨一声,「理应如此」。

2020 年上半年,天津 GDP 为 6309.28 亿元,同比下降了3.9%——而7 年前的 2013 年,这个数据是 6579.01 亿元——这意味着,天津 2020 年上半年惨不忍睹的 GDP 数据,比 7 年前还低了 260 个亿。7 年来,天津经济不是原地踏步,而是在大踏步的倒退。

照此数据计算,天津 GDP 在全国仅排名第十,除北上广深外,天津已经被重庆、苏州、成都、杭州、南京等五个准一线城市超过(第九名南京比天津高了近 300 亿),天津排名仅仅比遭新冠肺炎影响最严重的武汉略高 1 位。 今日,天津经济质量之低、增长速度之慢,已经「名满天下」,是名副其实的「下一个东北」。几乎可以肯定,在2020 年全年 GDP 排名中,天津将跌出前十,彻底沦为二线城市。

停滞的人口增长

人口,是一个衡量城市经济发展水平的最重要指标之一。优秀的城市,人口会不断大量涌入;而落魄的城市,则面临人口增长的停滞,甚至是人口流失。

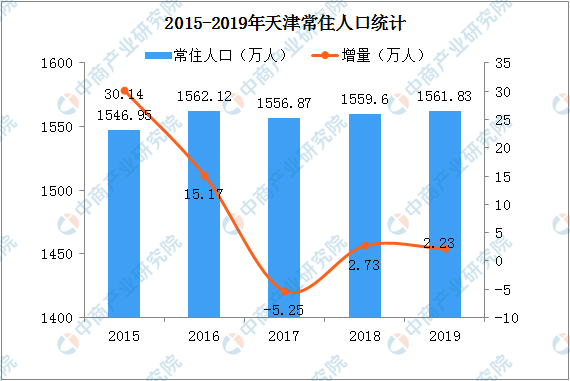

截至2019年末,天津全市常住人口 1561.83 万人,在全国人口排行榜中位列第五,总量上颇为惊人,说明天津经济在中国历史中,曾经极为辉煌,否则无法产生如此庞大的人口基数。但最近几年,天津的人口增长可以用「完全停滞」来形容。

2015年,天津人口达到 1546 万人,当年新增 30 万人;但到 2016 年,新增人口数骤降至 15 万人;2017年,甚至直接出现了人口负增长 -5.25 万人;之后的 2018 和 2019 ,天津这样一个1500多万人口的巨型城市,两年的新增人口加起来,都不到 5 万人(甚至无法填补 2017 年的负增长),几乎可以忽略不计。

考虑到天津政府在 2018 年发起了大规模的人才引进工程「海河英才计划」,至今引入了近 25 万高学历年轻人,而 2018-2019 两年新增人口尚不足 5 万,可以算出天津在最近两年的外流人口数量达到了 20 万人,人口流失速度达到平均 10 万人/年。

作为天津人,我要强调一下,天津是一个非常保守和自满的城市,陈旧的国有企业在天津市市场经济中占绝对主导地位,当地人普遍认为天津是非常优秀的一线城市,极少去外地讨生活,我几乎没见过中年以上的天津人去外地工作。因此,虽然没有详细的统计数据,但根据我的个人经验,天津平均每年10万人的人口流失中,绝大部分应该是有追求、有干劲、有知识的年轻人。

相比「总人口零增长、年轻人口持续流失」的天津,其他几个准一线城市动辄每年 40万-50万 的人口增长速度,完全可以用「狂飙突进」来形容。

经济学家张五常认为,所谓「中国经济奇迹」的一个重要因素,就是地方政府通过制度、司法、市场等方面进行互相竞争,从而使得经济发展得到越来越多的制度支持。在这场地方政府的竞争中,天津显然落败了,而落败的后果就是人口加速流失、青年人纷纷外逃。

人口的变迁是一个长期且不可逆的过程,我们可以大致作出一个判断:天津人口的零增长(其实已经开始负增长),意味着天津已经丧失了中长期的经济发展未来。

原地踏步的经济

在本文开头,我已经向大家展示了天津惨不忍睹的 GDP 水平。但是,考察经济水平,不仅要看总量,还要看质量。

天津经济高度雷同于东北,都依赖资源型和制造型国有经济。这种效率低下的经济结构,则和 100 年前的「十里洋场天津卫」完全不同。

我们以著名的国企拼接怪「渤海钢铁」为例,看一下天津曾经吓人的 GDP 是如何被「合成」出来的。

2010 年,在行政力量推动之下,天津钢铁、天铁冶金、天津钢管、天津冶金四家国企共同组建渤海钢铁集团;

2013 年,四家企业的实现首次财务并表,瞬间跻身 2014 年和 2015 年的世界 500 强榜单;

2016 年,渤海钢铁被天津市政府正式拆分,天津钢铁等四家国企重新各自独立,此次拆分距离渤海钢铁重组不到 6 年时间。

在渤海钢铁重新被拆分时,仅其金融债务规模就高达 1920 亿元,而整个天津市 2015 年一般公共预算收入也只有 2667 亿元,偿还债务几乎不可能。

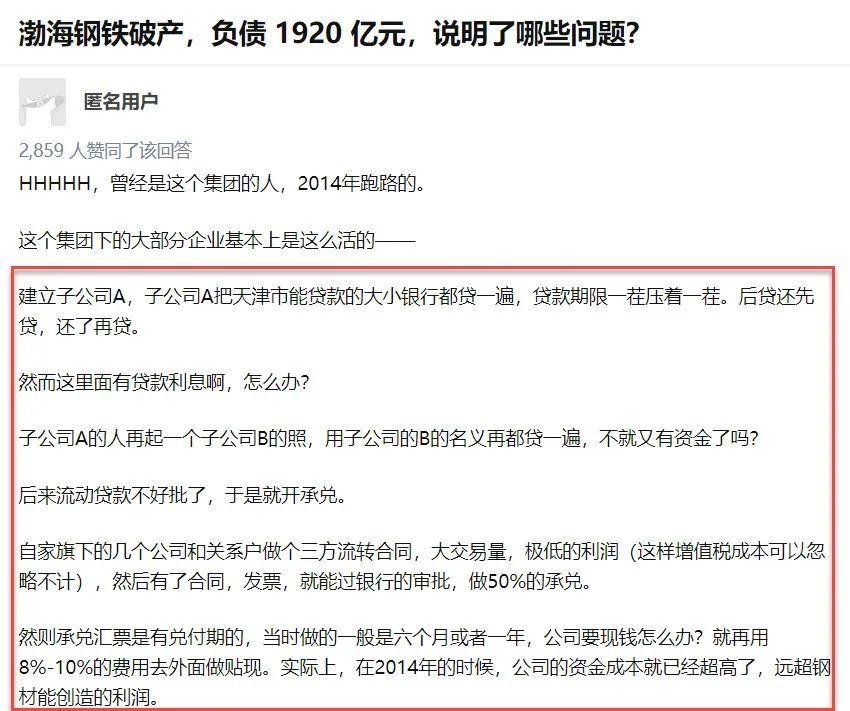

知乎上,有疑似渤海钢铁前员工的匿名用户,透露了当年的内部混乱。

渤海钢铁从重组、到进入世界500强、再到分拆,经历了过山车一样的大起大落。而这样的历史,也像极了天津的经济增长。

2010-2013 年,天津 GDP 增速分别以17.4%、16.4%、13.8%和12.5%增速位居全国第一,甚至可以和深圳、广州一争长短;

2017年,天津经济增速降到多年来最低点,当年 GDP 仅增长了3.6%;

2018 年,也只增长3.6%。而后,2018年天津市 GDP 又修订为 13362.92 亿元,调减了 5446.72 亿元。

2019 年,天津仅增长4.8%。

到2020 年上半年,天津 GDP 甚至达不到 2013 年的水准。可以说,无论是经济总量还是经济质量,天津经济都在 2010-2013 年的一轮泡沫之后一落千丈。

天津经济,正在失速。

持续下跌的房价

如果说人口代表了城市的明天、GDP 代表了城市的今天,那么房价就是把城市经济的昨天、今天、明天串联起来的一条主线。

天津房价在 2016 年到达历史顶点之后, 就一路下跌,直到今天。根据安居客数据,2016 年天津房屋均价为 23220 元/平米,到 2020 年仅为 20063 元/平米,4 年来房价不仅没涨,反而跌了 15%。要知道,中介网站提供的这类数据往往都是美化过的,实际成交数据必然更低,因此几乎可以断定,天津房屋均价早已跌破 2 万元。

天津房价为什么下跌?

原因有二:人口增长的停滞,降低了对房地产的需求;天津政府在超高负债率下加速卖地,提高了土地供给。这样一来一回,买家变少了,房子却增加了,房价自然会不断下降,并且这个趋势必然会持续下去。

根据东方金诚发布的《2020年信用风险展望系列报告:地方政府与公用事业篇》,天津政府债务及城投债务与可用财力比率已经超过500%,在全国排名第一。

欠了如此多的债,怎么还?财政收入是线性增长的,然而债务却像堰塞湖一样,一大坨顶在头上,必须一次性拿出大笔钱来才能防止「破产」。

只能靠卖地。

2018年,天津的土地出让收入为 986 亿元;而这个数字,在 2019 年飙升到 1361 亿元,刷新历史记录。

疯狂卖地+人口流失+经济退步,在这样的大背景下,天津的房价,恐怕还要很长一段下坡路要走。

最后

看到今日落魄的天津,我总会想起百年前的北方明珠天津卫。

95 年前的 1925 年,末代皇帝溥仪被赶出紫禁城后,选择在天津居住了 7 年。那时候,天津是绝对的「人口净流入城市」,连溥仪这样的「外来人口」都在第一时间选择定居天津。同时,作为中国近代史上最重要的口岸和经济中心之一,天津同样是当年各国租界的选址城市,这也从侧面看出天津在 100 年前的地位有多高。

这样一个城市,为什么到了今天,却越来越落魄、越来越没有吸引力了呢?如果聚集一桌天津人来聊聊,恐怕每个人都有自己的见解。然而,丢掉的往往再也找不回来,美梦破碎后也只剩血淋淋的现实。

我们无法拯救天津,我们只能用脚投票。

Tagged : 天津 / 经济 / 财经